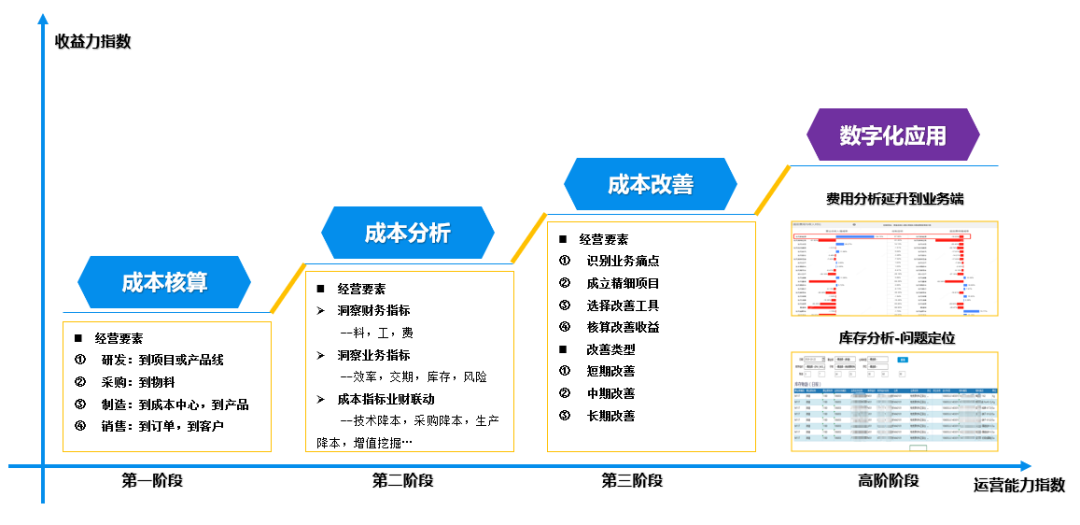

對于一個企業來說,如何提升企業的成本管理能力呢?本文認為應該劃分四個階段來提升企業的成本管理能力。第一階段是成本核算;第二階段是成本分析;第三階段是成本改善;第四階段是成本管理數字化應用,數字化應用的核心價值在于如何讓數據賦能管理,通過成本數據分析來指導企業的成本改善,成本數據分析可以從投入產出,材料損耗,費率,人工效率,設備效率,以及庫存周轉率等指標進行分析。

比如通過庫存數據的分析,來監控庫存的總量,庫存周轉,呆滯物料的數量金額等經營指標。從呆滯物料分析中定位出哪些呆滯物料需要進行處理,由哪個責任部門來處理,以減少不良庫存,降低庫存帶來的資金成本。

目前而言,大多數企業還處于成本核算階段,如何提升成本精算能力是當下需要解決的問題,而算不清的背后是企業業務端的管理不規范導致的,在管理基礎規范的情況下,才能真正提升成本核算能力。反過來說,一個企業能把成本算得清楚,意味著企業的管理水平已經邁上了一個臺階,有了成本核算數據的支撐,數據賦能管理價值提升才能進行。

對于汽配行業而言,怎么才能構建成本管理能力呢?首先,我們要對汽配企業的特點做一下分析。

汽車整車及配件產品分類來看,汽配產品可以劃分為發動機零配件、底盤零件、儀表電器件、車身及車身附件、通用件五大類。

對于汽配企業的管理需求來看,主要有四大核心需求——產業協同、管理協同、生產提能、數據共享。產業協同,主要是需要與主機廠同步訂單、計劃,及時獲取客戶需求,有序安排生產,按時交貨;強化供應資源能力,及時響應需求,確保采購供應滿足企業的需要。管理協同,主要是在精細化的成本費用管控方向的協同,通過管理協同來提效促進降本,從而提升產品的利潤空間;另一方面需要進一步提升內部業務流程運行效率,并構建基礎人力資源系統,支撐公司考勤、工資高效核算。生產提能,主要是需要匹配主機廠需求計劃進行分級管理,通過計劃來驅動資源匹配以及推動均衡生產;生產執行過程透明化,異常可及時反饋處理,生產進度可跟蹤,提升現場可視化水平,打造智能工廠。數據共享,主要是需要實現支撐決策分析的大數據平臺完善,提供易操作、可擴展的報表分析工具,進行管理報表更深層次的自定義設計,通過數據驅動業務持續改善。

汽車零配件企業的產品特點可以總結為批量小,品種多,規格多這些特征,成本項目主要包含:直接材料,直接人工,動力費,制造費用,外協費用等;成本核算:直接材料,直接人工,外協費用基本可以按產品維度進行歸集;動力費,制造費用主要是采用定額工時作為分配標準進行分配;由于制造費用產生的原因非常豐富,導致成本波動大,沒有穩定的規律,難以采用作業成本法進行成本管理;制造費用:結構復雜,有間接人員費用與輔助車間費用。間接人員又包含質檢,車間管理,設備維修,工程技術等;輔助車間費用包含設備折舊,不動產攤銷,維修費用等;成本管理:成本歸集要求最小維度進行歸集,費用分配要更趨合理性,減少成本的異常波動,實現精細化管理。

針對汽配企業以上特點,整體成本管理解決方案思路可以從事前,事中,事后三個角度來進行規劃。

事前,在獲取訂單前,進行成本結構分解;通過預測利潤倒推料,工,費的成本結構占比;對產品進行模擬生產工藝以及產品BOM的建立。

事中,從成本要素來劃分成本監控的對象,對于材料成本,主要是監控BOM定額是否超標使用;對于人工,根據生產工藝標準工時,及時跟蹤分析人工效率是否按照即定標準執行;對于制造費用,通過預算管理工具,按目標費率實施費用的控制,費用執行率需要與生產進度相匹配,及時分析費用超標的原因。

事后,需要及時核算訂單成本,批次成本,為管理提供精準的評價數據。按月度核算實際成本,實時監控成本;通過實際與標準成本的差異分析,來挖掘成本改善的空間,并成立成本改善項目推動成本改善。